8 năm gia nhập WTO: Trâu chậm uống nước đục

Một trong những cái được lớn nhất sau khi gia nhập Tổ chức Thương mại Thế giới (WTO) là đã thu hút được dòng vốn đầu tư trực tiếp nước ngoài (FDI) lớn vào Việt Nam. Điều này đã tác dụng tích cực đến việc cải thiện năng suất và tính cạnh tranh của toàn bộ nền kinh tế nhờ tự do hóa các ngành từ trước đến nay đóng cửa với đầu tư nước ngoài.

Các chính sách kinh tế được điều chỉnh theo hướng minh bạch và thông thoáng hơn cho các doanh nghiệp. Đặc biệt, thị trường cho hàng hóa xuất khẩu của Việt Nam được mở rộng, giúp gia tăng mạnh tổng kim ngạch xuất khẩu.

Thế nhưng, như nhận xét của Tiến sĩ Võ Trí Thành, “những cái được chúng ta đã có thể nhìn thấy, nhưng ngược lại, mất mát cũng cần phải cân đong đo đếm để khắc phục”. Vậy nền kinh tế Việt Nam đã mất những gì trên con đường hội nhập WTO này?

|

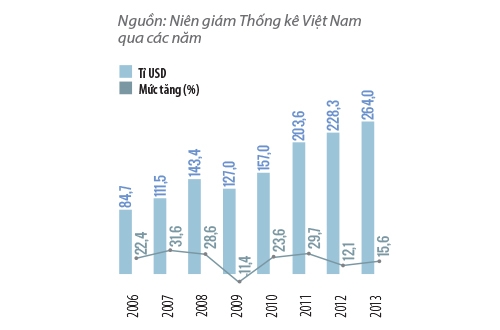

| Tổng kim ngạch xuất nhập khẩu của Việt Nam. |

|

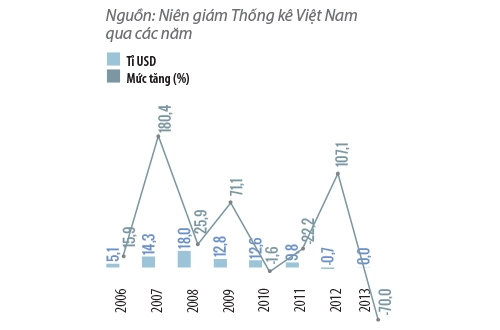

| Tổng mức nhập siêu của Việt Nam. |

Thất thế trên sân nhà

Theo cam kết WTO kể từ ngày 1.1.2009, Việt Nam mở cửa hoàn toàn cho các doanh nghiệp nước ngoài được lập các công ty phân phối tại thị trường nội địa. Việt Nam cũng đã cam kết mở cửa cho phép nhà cung cấp nước ngoài tiếp cận thị trường Việt Nam ở hầu hết các phân ngành trong ngành dịch vụ phân phối, bao gồm cả đại lý hoa hồng, bán buôn, bán lẻ, bán hàng đa cấp, nhượng quyền thương mại.

Trong 2 năm gần đây, cuộc xâm lấn của các hệ thống siêu thị ngoại 100% vốn đầu tư nước ngoài mới thực sự ồ ạt. Theo số liệu thống kê từ Hiệp hội các nhà bán lẻ Việt Nam, năm 2012, doanh nghiệp bán lẻ ngoại đã chiếm tới 40% thị phần, so với 25% của các doanh nghiệp trong nước. Những cái tên FDI lớn trong ngành này phải kể đến Metro Cash & Carry (Đức), Big C (Pháp), Parkson (Tập đoàn Lion Group-Malaysia), LotteMart (Hàn Quốc), Aeon (Nhật)...

Trên thực tế, doanh nghiệp bán lẻ FDI đón đầu trước khi Việt Nam tham gia WTO, chứ không phải tới tận năm 2009. Trước đó, Việt Nam đã cấp phép đơn lẻ (thẩm định từng trường hợp) cho những đại gia bán lẻ thế giới vào thị trường Việt Nam từ rất lâu như Big C (vào năm 1998 dưới hình thức liên doanh), Metro Cash & Carry (vào năm 2002 dưới hình thức 100% vốn nước ngoài).

Một điều ít ai để ý đến là các hạn chế về loại hàng hóa được phép phân phối trong WTO chỉ áp dụng với các nhà phân phối vào Việt Nam sau ngày 1.1.2007. Đối với các nhà phân phối nước ngoài đã vào Việt Nam từ trước đó thì thực hiện theo giấy phép đầu tư, trong khi thời điểm đó, Việt Nam chưa có hạn chế gì đáng kể về loại sản phẩm được phép phân phối cả.

Đáng chú ý là Việt Nam đã cam kết không hạn chế về nguồn gốc các sản phẩm phân phối trong các cơ sở bán lẻ nước ngoài. Do đó, các cơ sở này có toàn quyền quyết định bán loại hàng hóa nào, nguồn gốc Việt Nam hay nước ngoài, tại các cửa hàng, siêu thị của mình. Đây là một bước đi khôn ngoan của các nhà bán lẻ nước ngoài trong việc giành thế trận về tay họ.

|

| Lộ trình tiếp cận thị trường với vốn 100% của doanh nghiệp FDI. Điểm xuất phát từ 11.1.2007. Nguồn: NCĐT tổng hợp |

Một lĩnh vực khác cũng đang trở thành sân chơi của nước ngoài là logistics. Theo lộ trình, đến năm 2014, ngành logistics sẽ được mở cửa hoàn toàn. Hiện nay, nhiều công ty logistics hàng đầu trên thế giới như Maersk Logistics, APL Logistics, NYK Logistics, MOL Logistics đã có mặt và ngày càng nâng cao sức ảnh hưởng bằng cách thành lập công ty 100% vốn nước ngoài hoặc liên doanh với các doanh nghiệp nội với tỉ lệ khống chế. Đáng chú ý là dù chỉ có 25 công ty nước ngoài đang tham gia vào thị trường logistics Việt Nam nhưng nắm tới 80% thị trường, chiếm lĩnh những hoạt động có giá trị gia tăng cao như vận tải hàng hải, kho bãi...

Rõ ràng, doanh nghiệp FDI là những người tận dụng tốt các cam kết WTO của Việt Nam về mở cửa thị trường, trong khi doanh nghiệp trong nước ngày càng mất đi những lợi thế sẵn có trên sân nhà. “Tại sao vào WTO mà nền kinh tế Việt Nam vẫn yếu kém, chính là do nội tại của chúng ta. Việt Nam đã quá chậm trong việc cải cách nền kinh tế”, Tiến sĩ Lê Đăng Doanh đánh giá.

Đồng quan điểm, Tiến sĩ Võ Trí Thành cho rằng: “Trước áp lực của việc gia nhập sân chơi WTO chung buộc các cơ quan quản lý nhà nước phải cải cách thủ tục hành chính, cải thiện môi trường đầu tư, đẩy mạnh việc thực hiện các cam kết với mong đợi kinh tế tăng trưởng nhanh hơn, hiệu quả hơn”.

|

| Tiến sĩ Võ Trí Thành, Phó Viện trưởng Viện Nghiên cứu Quản lý Kinh tế Trung ương. Ảnh: Trường Nikon |

Áp lực với lộ trình

Đánh giá về độ trễ của chính sách và sức ép khi tham gia cuộc chơi lớn, ông Trương Đình Tuyển, nguyên Bộ trưởng Bộ Thương mại (nay là Bộ Công Thương), cho rằng sức ép từ một định chế và từ một hiệp định thương mại là không giống nhau.

Chẳng hạn, khi tham gia Hiệp định AFTA (Khu vực Mậu dịch Tự do ASEAN), Việt Nam chủ yếu chịu sức ép về thương mại hàng hóa như phải mở cửa, giảm thuế xuống 0% vào năm 2015, thậm chí chỉ có một số ít vào năm 2018. Nhưng WTO chủ yếu là sức ép về định chế và sức ép về mở cửa dịch vụ.

|

| Ông Trương Đình Tuyển, nguyên Bộ trưởng Bộ Thương mại. Ảnh: Trường Nikon |

Quá trình mở cửa thị trường theo cam kết đồng thời là quá trình thâm nhập và chiếm lĩnh thị trường của doanh nghiệp FDI. Điều này tạo thành áp lực lên chính sách và doanh nghiệp Việt Nam. Lộ trình tiếp theo được đánh giá còn nhiều thử thách hơn, trong khi hiện trạng ngổn ngang mà chuông thời gian đã điểm.

Theo lộ trình ngày 11.1.2015, Việt Nam cam kết mở cửa thị trường dịch vụ liên quan đến sản xuất. Theo đó, nhà đầu tư nước ngoài có thể lập doanh nghiệp 100% vốn nước ngoài tại Việt Nam. Và gia công là một mảng quan trọng trong sản xuất mà Việt Nam cam kết mở cửa.

Sẽ bắt đầu cuộc chiến “gia công ngoại” với nền sản xuất “gia công nội”, khi mà thực trạng theo đánh giá của chuyên gia kinh tế Phạm Chi Lan là “trước khi gia nhập WTO, thế mạnh xuất khẩu của Việt Nam là gia công mặt hàng da giày, may mặc; sau khi gia nhập WTO, thế mạnh của Việt Nam vẫn là gia công mặt hàng may mặc, da giày và một số ngành mặt hàng công nghiệp điện tử”.

Thế trận “gia công” cũng chắc chắn không phải là thế mạnh của nền sản suất công nghiệp Việt Nam nữa khi có sự tham gia của doanh nghiệp FDI. Gia công theo chỉ định của chuỗi cung ứng toàn cầu sẽ chi phối mạnh mẽ lĩnh vực gia công tại Việt Nam. Có chăng doanh nghiệp Việt Nam chỉ là đại lý gia công cấp 2, cấp 3... của nhà đầu tư ngoại.

Cùng thời điểm này, hạn chế về “đầu tư gắn liền với xây dựng, nâng cấp cải tạo hoặc mua lại khách sạn” của dịch vụ cung cấp thức ăn và đồ uống” được gỡ bỏ. Nhà đầu tư được kinh doanh mảng này như doanh nghiệp Việt Nam. Tuy nhiên, với kinh nghiệm kinh doanh quản lý của nhà đầu tư nước ngoài, nếu không có sự chuẩn bị tốt, doanh nghiệp Việt có nguy cơ chỉ đi làm “đầu bếp” và “dọn bàn” trong lĩnh vực này.

|

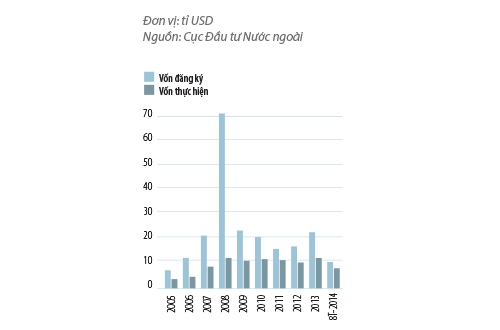

| Đầu tư FDI vào Việt Nam qua các năm. |

Trong khi doanh nghiệp Việt Nam vẫn còn đang chới với thì khối đầu tư nước ngoài đã có những bứt phá ngoạn mục, tiếp tục tận dụng được cơ hội WTO từ phía họ. Dần dà những cam kết của Việt Nam như mở cửa thị trường ngân hàng, tài chính, logistics... và sắp tới là dịch vụ trong sản xuất đã được nhà đầu tư nước ngoài nắm lấy: các ngân hàng và tổ chức tài chính nước ngoài chiếm thị phần ngày càng lớn; xuất khẩu của doanh nghiệp FDI ngày càng tăng trong khi trong nước lại đang giảm, thị phần các doanh nghiệp FDI trong các lĩnh vực của nền kinh tế tăng cao.

Cũng do cam kết giảm thuế nên một số nhà đầu tư nước ngoài từ bỏ việc sản xuất tại Việt Nam cho thị trường Việt Nam (để tận dụng ưu đãi thuế trước đây) mà chuyển sang nhập khẩu (vì chênh lệch thuế không còn đáng kể nữa) đúng với quy trình về lộ trình trình tham gia dịch vụ trung gian thương mại mà lợi thế thuộc về các doanh nghiệp FDI. Xu thế khác của một số doanh nghiệp FDI lại chọn Việt Nam làm cơ sở sản xuất cho dây chuyền tiêu thụ toàn cầu của họ tạo sự cân bằng trong cán cân thương mại giữa các quốc gia, đúng y bài bản của việc tận dụng đúng cách WTO.

Theo chuyên gia kinh tế Phạm Chi Lan, chưa có một nền kinh tế nào có thể phát triển dựa vào ngoại lực (FDI), phải chú trọng phát triển tiềm lực của doanh nghiệp trong nước mới có một nền kinh tế ổn định.